ECサイトはオンライン上で販売を行うものですから、オンライン決済のシステムを導入することが必要不可欠です。

オンライン決済といっても、クレジットカード、電子マネー、コンビニや銀行での支払いなど、その方法は非常に多岐にわたります。 多く使われているのはクレジット決済ですが、ECサイトの売り上げと用意されている決済手段の数の間には相関があると言われていますので、クレジット決済だけ用意しておけばよいというものではありません。

今回はECサイトにおける決済についてみてみましょう。

目次

- ECにおける決済方法

(1)クレジットカード決済

(2)電子マネー

(3)コンビニ決済

(4)銀行振込

(5)ネットバンキング

(6)代引き(代金引換)

(7)キャリア決済 - 支払いのタイミングによる分類

(1)前払い

(2)即時払い

(3)後払い - 導入しておきたい決済方法

- まとめ

ECにおける決済方法

まずは、どの決済方法がどの程度利用されているのかを確認していきます。

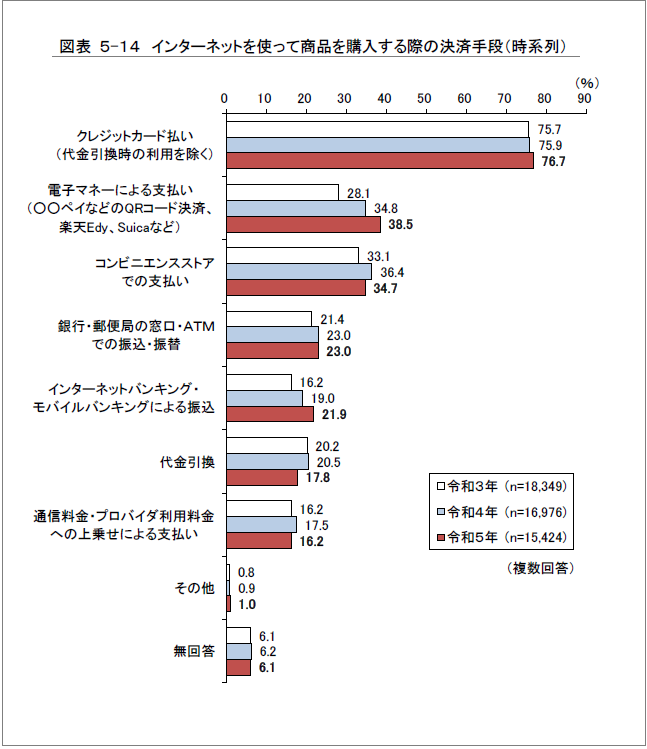

総務省が毎年行っている世帯調査に、「インターネットを使って商品を購入する際の決済手段」についてのデータが掲載されています。

令和4年(2022年)と令和5年(2023年)を比較すると、1位の「クレジットカード」は変わらず。僅差ではありますが、「電子マネー」が「コンビニ払い」と入れ替わって2位に浮上、3位の銀行振込に続き、「ネットバンキング」が「代金引換」と入れ替わって5位になっています。

––インターネットを使って商品を購入する際の決済手段

—引用元:令和5年 通信利用動向調査報告書(世帯編)| 総務省

ではそれぞれの決済の仕組みとメリット・デメリットを見ていきましょう。

(1)クレジットカード決済

75%以上の方が利用したことがあるというクレジットカード決済。最もメジャーな決済方法です。

ネットショッピングで売り上げを向上させるためには、購入者側の手間を省き、安心して購入していただけるように準備をしておく必要があります。「決済」は購入者が一番神経を使いますので、よく利用されるクレジットカード決済は必須と言えるでしょう。

<メリット>

クレジットカードは、決済に必要な行動を購入の瞬間にその場で完結できることがメリットです。

<デメリット>

購入において発生する手数料は、ネットショップ側が負担しなければなりません。

また自社サイトで漏洩や不正利用が起きないように、セキュリティにも細心の注意が必要です。

経済産業省より、EC事業者に対して、2025年3月末を目途に3Dセキュア2.0(EMV 3-Dセキュア)の導入が義務化されました。

クレジットカードのセキュリティ対策については別稿に譲りますが、クレジットカードの不正利用も増加しているため、クレジット会社側でも対策を講じる必要が生じており、それが手数料に影響してくる可能性があります。購入者に安心して利用してもらうためには、対策を怠ることはできません。

(2)電子マネー

2番目に多いのは、電子マネー決済です。政府のキャッシュレス決済推進策によりここ数年で、PayPay、楽天ペイ、d払い、auPAYなどの他、銀行系やコンビニ系のQRコード決済が大きくその割合を伸ばしてきました。SuicaやPASMOといった交通系マネー、nanacoやWAONなどの流通系マネーなどもあります。

あらかじめ任意の金額をチャージしておく先払い(プリペイド)型と、リアルタイムでクレジットカードや銀行口座から支払われるもの、クレジットカードの支払いと同様に決済分を後日まとめて請求する後払い(ポストペイ)型のものがあります。

<メリット>

後払いなどの様々なサービスが追加されたり、ポイント還元イベントが実施されたり、魅力を発揮しているため、利用者が伸びています。

<デメリット>

大きく利用数を伸ばしているものの、特にQRコード決済はスマホ利用を前提としたサービスですので、これだけに限定することはできないでしょう。

(3)コンビニ決済

コンビニ決済は店頭での後払い取引になるため、オンライン決済に抵抗のあるシニア層や、カードを持てない若年層でも利用でき、より広いターゲットにリーチすることができます。

<メリット>

純粋なオンライン決済とは異なり、店頭での後払いになります。

24時間いつでも決済可能なため、銀行のように営業時間を気にせずに利用することができます。仕事や学校などで平日の昼間に行くことができない、という人でも安心です。コンビニによく立ち寄る人であれば、買い物のついでに支払いを済ませられます。

<デメリット>

近隣にコンビニがない地域に住んでいる購入者にとっては不便です。

完全にオンラインの決済ではなく、ネットショッピングのその場では決済が完了しません。安心感はあるものの、別途決済を行う必要があるので二度手間になってしまいます。

また、店舗側にも入金待ちの状態が発生することになります。

(4)銀行振込

古くからある決済手法であり、だれでも気兼ねなく利用することができます。

前払い方式であれば代金が支払われないと商品が発送されないため、未払いが発生することもありません。

<メリット>

銀行口座から支払うため、高額な商品でも利用できます。

<デメリット>

コンビニ払いと同様に、完全にオンラインの決済ではなく、ネットショッピングのその場では決済が完了しません。銀行の営業時間中に出向いて取引する必要があります。

お店にとっては、入金確認に手間がかかります。

(5)インターネットバンキング

インターネット経由で銀行振込ができるサービスです。

<メリット>

銀行に出向く必要が無く、24時間いつでも振り込みが可能です。

銀行によっては振込手数料が無料になる場合や、銀行の窓口での手続きよりも安い場合もあります。

<デメリット>

銀行振込と同様に、お店にとっては入金確認に手間がかかります。

(6)代引き(代金引換)

商品が郵送された際に配送員に直接現金で支払う方法です。

<メリット>

家具や電子機器など、大物で自宅に配送される商品の購入に利用されます。セキュリティの心配がなく、また支払いが商品の受け取り後(ほぼ同時)に行われるため安心です。

<デメリット>

商品の代金とは別に、代引き手数料が追加されます。

また、在宅の必要があり、現金を用意しておく必要がある上、玄関先での受け渡しが発生するため一人暮らしの女性にとってはあまり好まれません。

(7)キャリア決済

キャリア決済は、上記グラフの「通信料金・プロバイダ利用料金への上乗せによる支払い」にあたる決済方法です。「auかんたん決済」「ソフトバンクまとめて支払い」「d払い」といった大手携帯電話会社(キャリア)で提供されているサービスです。

<メリット>

クレジットカードを持たない人でもスマホから簡単に決済できるため、若年層との相性が良い決済方法です。

各キャリアが立て替えてお店に支払いが行われるため、代金未払いによる未回収のリスクが無く、請求処理が不要になります。

<デメリット>

比較的手数料が高く、割高になりがちです。

また利用限度額が低いため、高額な商品には向いていません。

さらに、導入するためには、各キャリアの審査を通過する必要があります。

支払いのタイミングによる分類

支払のタイミングは、前払い、即時払い、後払いの3つがあります。

購入者が希望の決済方法を選択することができるように、これらについても考えておく必要があります。

(1)前払い

ECサイトにおいての前払いとは、購入申し込み後、先に代金をコンビニや銀行で振り込み、入金が確認されてから商品が発送されるという流れを言います。

この場合、ネットショップにとっては、確実に代金が確保できるというメリットがありますが、購入者にとっては商品が届くかどうか不安に感じることもあるでしょう。

(2)即時払い

商品が届くと同時に支払う方法で、代引きが相当します。

実際に商品を手に取る際に支払うため、支払いに関する安心感はありますが、前述の通り、自宅において対面で支払うということが不安視される可能性もあります。

(3)後払い

クレジットカード払いは、実際に金額が引き落とされるのはカードの引き落とし日ですから、後払い決済の一種です。購入時にクレジットカード決済を行うと、その時は「与信審査」が行われ、カード決済が確定しますので、購入者にとってみれば、商品が届く前に決済されるイメージを持たれるかもしれません。

ECにおける典型的な後払いは、商品が届いてから、コンビニや銀行で振り込む作業を行うという流れです。

購入者にとっては、商品を見てから支払いを行うのですから、安心して利用できますね。

一方、ネットショップにとっては、入金されないというリスクが発生しますので、後払いを導入する場合は何かしらの仕組みを整える必要があります。

後払い決済会社を利用して後払い決済を行う流れは次の通りです。

- ユーザーが商品を購入する

- 後払い決済会社がユーザーの与信審査を行い、結果を通知する

- ECサイト運営事業者が商品を発送する

- 後払い決済会社がECサイト運営事業者に入金する(立替払い)

- 商品を確認したユーザーがコンビニなどで後払いを行う

- コンビニが後払い決済会社に入金する

手数料は必要になりますが、購入者にとって安心して利用できる決済方法として、また、クレジットカードを持っていない購入者のカゴ落ちを防ぎ、確実に代金を回収できる仕組みとして導入を考えてはいかがでしょうか。

導入しておきたい決済方法

ここまでいろいろな決済方法を紹介してきましたが、結局どれを選べばよいのでしょうか?

優先して導入すべきは、その決済を利用しているターゲット層が広く、かつどんな年齢層・どんな地域でも比較的簡単に扱えるものです。圧倒的に利用率の高いクレジットカードは外せないとしても、クレジットカードを持っていない層、クレジットカードの利用を厭う層にもアプローチするためには、それ以外の決済方法も準備しておく必要があります。

古くからなじみのある銀行振込、コンビニ決済、そして商材によっては代引きの用意があると良いでしょう。また最近増えている電子マネーによる支払やキャリア決済も、商材やターゲット層によっては用意しておく必要があります。

支払方法のタイミングも複数用意すると良いでしょう。

特に、初めてのネットショップで購入する場合は、手数料がかかっても安心を取り、後払いを選択する方もいます。

ユーザーがECサイトに訪れてから購入手続きが完了するまで

「検索」⇒「商品ページの閲覧」⇒「カートに入れる」⇒「決済」

の4ステップになると分析できます。

購入者は「決済」にたどり着く前にこれだけの段階を経る必要があるので、最後の最後の「決済」のところで離脱されてしまっては本当にもったいないですね。決済方法をたくさん用意することは手間がかかりますが、最後のカゴ落ちを防ぐためにも、できるだけ多くの決済方法を準備し、機会損失を防ぐようにしましょう。

並行して、詐欺や不正利用などのニュースも増えていますので、安心して購入してもらえるように、様々な準備をしておく必要があります。

まとめ

弊社が提供する一元管理システム速販UXは、後払いなどの様々な決済システムと連携しています。

複数店舗をまとめて管理される際に、ぜひお役立てください。

すべての機能は30日間無料で体験できます。

受注処理の作業効率化に悩んでいる方には、ヒューマンエラーの削減、作業時間短縮など、ネットショップ運営のお力になれると思いますので、ぜひ下記よりお試しください。

また、速販UXに関する資料請求やお見積などは、下記よりお気軽にお問い合わせください。